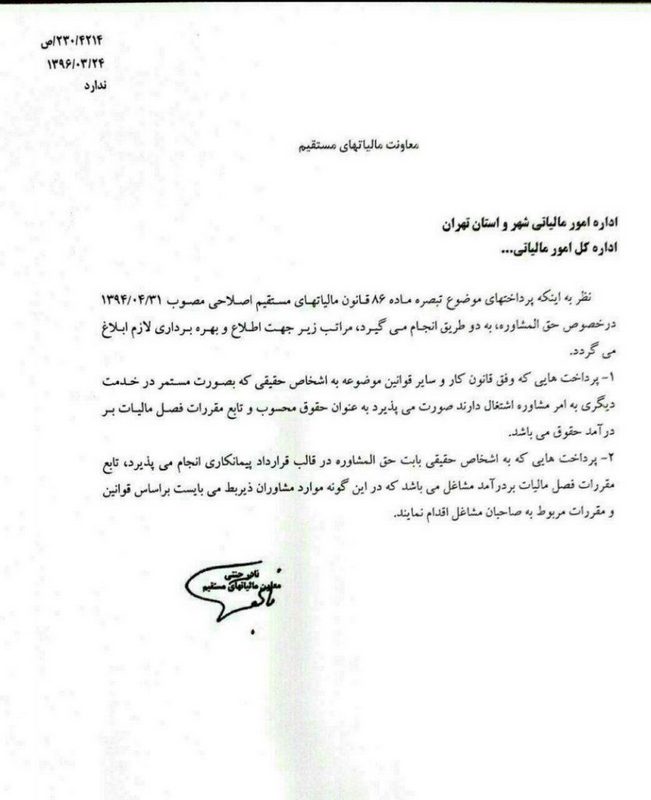

بخشنامه شماره ۲۳۰/۴۲۱۴ مورخ ۹۶/۳/۲۴ سازمان امور مالیاتی (در خصوص مالیات حق المشاوره)

بخشنامه شماره ۲۳۰/۴۲۱۴ مورخ ۹۶/۳/۲۴ سازمان امور مالیاتی (در خصوص مالیات حق المشاوره)

بخشنامه شماره 4214-24/03/96 مشخص نموده است که پرداخت های موضوع تبصره ماده 86 قانون مالیات های مستقیم (درخصوص حق المشاوره) به دو صورت انجام شود؛

- پرداخت هایی که وفق قانون کار و سایر قوانین موضوعه به اشخاص حقیقی که به صورت مستمردرخدمت دیگری به امرمشاوره اشتغال دارند صورت می پذیرد، به عنوان حقوق محسوب تابع مقررات فصل مالیات بر درآمد حقوق می باشد.

- پرداخت های که به اشخاص حقیقی بابت حق المشاوره در قالب قرارداد پیمانکاری انجام می پذیرد تابع مقررات فصل مالیات بردرآمد مشاغل میباشدکه در اینگونه موارد مشاوران ذیربط می بایست براساس قوانین و مقررات مربوط به صاحبان مشاغل اقدام نمایند.

برچسبها:بخشنامه 230/4214, بیمه قرارداد, بیمه قرارداد مشاوره, حق بیمه, حق بیمه و مالیات, فرم مالیاتی, قانون مالیات های مستقیم, قرارداد مشاوره, کاهش مالیات مشاوره, کسورات قانونی قرارداد, لایحه اصلاح ماده ۸۶ قانون مالیات های مستقیم, ماده 86 قانون مالياتها, مالیات بر قرارداد, مالیات حق التدریس, مالیات حق المشاوره, مالیات حق مشاوره, مالیات حقالتدریس اعضای هیات علمی, مالیات قرارداد مشاوره, مالیات مشاوره

مطالب زیر را حتما بخوانید:

نظرات کاربران